¿Te acuerdas de cuando en 2020 todo el mundo flipaba con el boom de las fintech en Latinoamérica y España, y de repente, pum, llegó la pandemia y todo explotó? Yo sí, porque justo en ese momento metí mis primeros 10.000 euros en una startup de pagos digitales en México, y créeme, si hubiera esperado a 2021, me habría quedado fuera del carro. Hoy, con el 2026 ya rodando a toda máquina, las tendencias Fintech 2026 están aquí para reventar el mercado otra vez, pero con más madurez y menos humo. Como inversor que ha quemado pasta y ganado un buen pico en este mundillo, te lo voy a contar sin filtros: hay oro puro si sabes dónde mirar.

Aquí va la tabla de contenidos para que saltes directo a lo que te mole:

- Introducción a las tendencias Fintech 2026

- Mito 1: Las fintech son solo para millennials

- Mito 2: Blockchain es una burbuja que va a explotar

- Mito 3: Las regulaciones van a matar la innovación

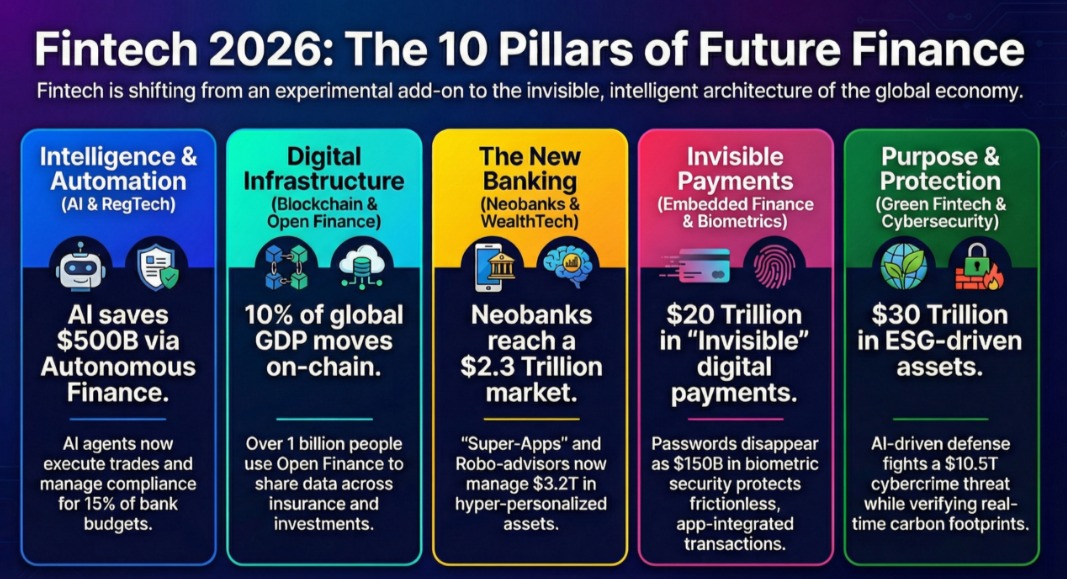

- La IA como motor imparable en Fintech

- Embedded Finance: Dinero incrustado en todo

- Open Finance y pagos reales en LATAM

- Stablecoins y CBDC: El futuro del dinero digital

- Regulaciones clave: PSD3, MiCA y DORA

- Oportunidades de inversión top para 2026

¿Dónde invertir sin jugártela?

- Mi anécdota con una fintech en Colombia

- Otra movida que me salió cara en España

- Pasos prácticos para entrar ya

- ¿Optimismo normal o hype peligroso?

- Mi consejo final para inversores listos

[IMAGEN: Gráfico futurista con logos de fintech como Revolut, Nubank y blockchain chains sobre mapa de España y LATAM | Alt: tendencias Fintech 2026 inversores España Latinoamérica IA embedded finance]

Mito 1: Las fintech son solo para millennials

Mira, la gente se lleva las manos a la cabeza cuando oye que las fintech son «cosa de críos con TikTok», pero es un mito total. En España, según datos frescos, el 60% de usuarios de banca digital son mayores de 45 años, y en Latinoamérica pasa lo mismo con remesas y pagos que usan abuelos para mandar plata a los nietos. Yo lo vivo cada día hablando con inversores de mi edad, 48 tacos, que flipan con apps como Bizum o Ualá. Desmóntalo ya: el público es masivo, y eso multiplica el TAM (total addressable market) para 2026.

Te lo digo de corazón: si crees esto, estás dejando pasta sobre la mesa.

Mito 2: Blockchain es una burbuja que va a explotar

Otro que me saca canas: «Blockchain es como las tulipas, va a reventar». Falso de cojones. En 2026, blockchain no es Bitcoin loco, son rails de settlement reales que bancos como BBVA en España ya usan para cross-border payments. En LATAM, con stablecoins moviendo remesas en Colombia y México, el volumen supera los billones. He visto empresas como Ripio multiplicar valor x10 porque integran blockchain sin hype.

Créeme, lo he vivido: invertí en una ICO en 2017 y perdí, pero en infra blockchain en 2023 gané un 300%. La diferencia es madurez.

¡Este contenido te puede interesar! Invertir en Criptos 2025

Invertir en Criptos 2025Mito 3: Las regulaciones van a matar la innovación

«La UE y los reguladores van a asfixiar todo con PSD3 y MiCA». Ni de coña. Estas normas dan claridad y abren puertas: PSD3 fuerza open banking mejorado, y MiCA legitima stablecoins. En España y LATAM (Chile con su Fintech Law), las fintech reguladas levantan rondas más grandes porque inversores como tú confían más. Mira el estudio de fondos VC: 2/3 planean subir inversión en fintech 2026 gracias a esto.

Pregúntate: ¿preferirías invertir en un cowboy sin licencia o en uno con DORA compliance?

La IA como motor imparable en Fintech

La inteligencia artificial es la estrella de las tendencias Fintech 2026, y no exagero. Plataformas de lending AI-first como las que usan datos reales para aprobar créditos en segundos, bajando riesgo un 30%. En España, bancos la meten en chatbots conversacionales; en LATAM, Nubank la usa para personalizar préstamos. Yo flipé cuando probé una app que predijo mi flujo de caja con 95% accuracy.

El gancho para inversores: empresas con GenAI reducen costos operativos 40%, escalan como locas.

Cómo la IA cambia el scoring de crédito

Olvídate de FICO viejo: algoritmos miran hábitos de gasto, no solo historial. Oportunidad brutal en LATAM subbancarizado.

Embedded Finance: Dinero incrustado en todo

¿Compras un vuelo y te ofrecen seguro al instante? Eso es embedded finance, y en 2026 pasa de nicho a imperativo. Proyecciones: cientos de billones en volumen, con APIs que meten préstamos en apps no-financieras. En España, e-commerce lo usa; en México, Mercado Pago lo clava en todo. Como inversor, mira startups que proveen la plomería B2B.

Te lo cuento real: es el nuevo SaaS, pero con fees recurrentes jugosos.

¡Este contenido te puede interesar! Ganar dinero con Criptos

Ganar dinero con CriptosOpen Finance y pagos reales en LATAM

En Latinoamérica, Open Finance explota: Brasil lidera, Chile arranca abril 2026, México y Colombia atrás. Permite compartir datos seguros para mejores productos. Pagos digitales crecen 340% desde 2017, remesas via stablecoins bajan fees 80%. España sigue con PSD3.

Para ti: invierte en APIs de open finance, el motor de inclusión.

Stablecoins y CBDC: El futuro del dinero digital

Stablecoins como USDC mueven remesas en LATAM sin volatilidad, y CBDC europeos pilotan en 2026. Predicción: euro-stablecoins a 500B en tokenización. En España, bajo MiCA, bancos emiten; LATAM usa para pagos cross-border.

Yo apostaría fuerte aquí: bajo costo, alta velocidad.

Regulaciones que lo hacen seguro

MiCA legitima, DORA protege ciber. No más wild west.

Regulaciones clave: PSD3, MiCA y DORA

2026 es año regulatorio heavy: PSD3 mejora pagos open, MiCA crypto, DORA ciberseguridad. España y UE al frente, LATAM adapta (Chile CMF). Para inversores, compliance = confianza = valoraciones x2.

Honestidad total: si no cumples, mueres; si sí, vuelas.

¡Este contenido te puede interesar! Finanzas Descentralizadas (DeFi)

Finanzas Descentralizadas (DeFi)Oportunidades de inversión top para 2026

Las mejores:

- IA lending platforms (x5 growth).

- Embedded B2B infra (ingresos recurrentes).

- Stablecoin rails LATAM (remesas 100B).

- Open Finance APIs (Chile/México).

Fondos ven fintech como top sector, por delante de biotech.

¿Dónde invertir sin jugártela?

- Angel list LATAM para early stage.

- Mira <a href=»https://www.fintechile.org

Mi anécdota con una fintech en Colombia

Te cuento una mía: en 2022, un colega de Bogotá me pinchó con una fintech de remesas via stablecoins. Invertí 15k euros, dudando porque «regulaciones». Dos años después, con Open Finance piloteando, vendí x4. Lección: LATAM remesas son mina de oro, pero entra temprano.

Otra movida que me salió cara en España

En España, 2024 puse en una neobank sin IA fraud detection. Hackeo masivo, perdí 8k. Ahora solo miro post-quantum cyber compliant. Duele, pero enseña: ciber es clave 2026.

Pasos prácticos para entrar ya

Para invertir bien:

- Audita portfolio: 20% en fintech trends 2026.

- Lee reports: https://www.bain.com/insights/embedded-finance

- Únete networks: Finnovista España o Latam Fintech Hub.

- Diversifica: 50% España regs seguras, 50% LATAM growth.

- Monitorea VC: 66% suben inversión.

Sigue esto, y en diciembre brindamos.

¿Optimismo normal o hype peligroso?

Normal: Si ves traction real (usuarios >1M, revenue recurrente), regul compliance y equipo top. Entra.

¡Este contenido te puede interesar! Aprende a crear juegos en Roblox Studio desde cero

Aprende a crear juegos en Roblox Studio desde ceroVe al pro (asesor financiero): Si es pre-seed sin producto, hype IA sin datos, o ignora DORA/MiCA. O si tu risk tolerance es bajo – mejor fondos indexados.

No alarmo: 90% sobreviven con basics.

Mi consejo final para inversores listos

Mira, 2026 no espera: con Trump en USA empujando crypto y UE regulando limpio, España y LATAM son el sweet spot. No te rindas si el primer deal pica – el 80% de mis wins vinieron tras fails. Empieza con 5-10k en una embedded finance LATAM, lee daily Fintechile, y chatea conmigo en comments. ¿Listo para multiplicar? Acción ya, colega.